- ITパスポート試験情報トップページ

- ITパスポート講座

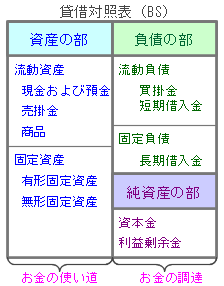

- 貸借対照表

貸借対照表は、会社の財政状況を表している

貸借対照表は、左右に分かれている。左側を資産の部といい、お金がどのように使われているかを表している。一方、右側は負債の部と純資産の部からなる。お金をどのように調達してきたかを表している。純資産の部は、以前は資本の部と呼ばれていた。

資産の部から負債の部を引いたら純資産になる。したがって、貸借対照表の左側と右側の合計は必ず一致する。

貸借対照表は、英語ではBalance Sheet(バラン・スシート)と呼ばれる。それぞれの頭文字を取って貸借対照表のことをBSと略して呼ばれることもある。ただし、貸借対照表の左右が一致するという意味のBalanceではない。会計で使われるBalanceは、残余や残高という意味で使われる。つまり、貸借対照表は現金の残高や借金の残高などの財産の残高一覧表ともいえる。

負債の部はお金の調達方法、資産の部はお金の使い道を表す

スポンサードリンク

貸借対照表の右側の負債は、将来返済しなければならない義務があるものである。流動負債は1年以内に返済しなければならないもので、固定負債は1年を超えて返済すればよいものである。

固定資産と流動資産も同じ考え方で、流動資産は1年以内に現金化が可能なもので、固定資産は1年以内には現金化ができないものである。会社の建物などは1年以内に現金化しないので固定資産に分類される。

この1年というのがポイントで、1年以内が流動資産と流動負債で1年以上が流動資産と固定資産である。この1年を区切りに資産と負債を分類することをワン・イヤー・ルール(1年ルール)という。

流動負債の買掛金は、商品を買ってもすぐに支払わないような場合が買掛金である。例えば、材料を業者から仕入れてもその都度代金を支払わずに翌月末にまとめて支払いをするような場合である。

短期借入金は1年以内に支払わなければならない借金のことである。固定負債の長期借入金は、1年を超えて返済すればよい借金のことである。

資本金は会社を設立するときに調達したお金である。利益剰余金は、会社が出した利益のことである。

次に左側の資産の部の流動資産の売掛金は、買掛金とは逆に商品を販売してもすぐに現金にならないものである。例えば、商品を販売したが、その場で代金を支払わずに月末にまとめて支払ってもらう場合などが買掛金である。クレジットカードを使って、毎月決まった日にまとめて支払いをするというのと同じである。

固定資産の有形固定資産は、土地や建物など実際にものがあるものである。無形固定資産は、特許権や著作権などの知的財産権やソフトウエアなど実際にものが形として存在しないものである。

ITパスポート関連ページ

会計と財務関連ページ

- 会計と財務

- ITパスポート講座の会計と財務についての解説

- 財務諸表

- ITパスポート講座の財務諸表についての解説

- 貸借対照表

- ITパスポート講座の貸借対照表についての解説

- 損益計算書

- ITパスポート講座の損益計算書についての解説

- キャッシュフロー計算書

- ITパスポート講座のキャッシュフロー計算書についての解説

- 損益分岐点

- 損益分岐点の解説

- ITパスポートシラバス会計と財務

- ITパスポートシラバスの会計と財務の問題で、損益計算書に関する問題

- ITパスポート平成21年春期問14

- 利益を計算する問題

- ITパスポート平成21年春期問16

- 財務諸表の1つである損益計算書に関する問題

- ITパスポート平成22年春期問5

- 営業利益を求める問題

- ITパスポート平成22年春期問10

- 連結決算における財務諸表に関する問題

- ITパスポート平成22年秋期問19

- 損益計算書における経常利益に関する問題

- ITパスポート平成22年秋期問21

- キャッシュフロー計算書に関する問題

- ITパスポート平成26年秋期問11

- 経常利益を求める問題

スポンサードリンク

ITパスポート試験情報

- ITパスポート試験過去問題ダウンロード

- 初級シスアド廃止について

- ITパスポート試験とは

- ITパスポート試験の概要

- ITパスポート試験出題内容

- ITパスポート試験ストラテジ系出題範囲

- ITパスポート試験マネジメント系出題範囲

- ITパスポート試験テクノロジ系出題範囲

- ITパスポート試験と初級シスアドの比較

- ITパスポート試験の勉強方法

- ITパスポート試験サンプル問題

- ITパスポートシラバスサンプル問題

ITパスポート講座

ITパスポート関連ページ

ITパスポート試験スマホ用サイト

ITパスポート試験過去問題のスマートフォン用のサイトです。左のQRコードからアクセスするか、以下のURLよりアクセスしてください。

ITパスポート試験情報携帯サイト

ケータイで左のバーコードを読み取るか、URLをメールでケータイに送信してください。

![]()